Novedades en el caso CAVAL

La cooperativa Caval, durante el trienio 2007-2009, cometió un presunto delito de fraude contra la Hacienda Pública de casi un millón de euros. A petición del Juzgado de Instrucción nº 4 de Badajoz, fue presentado un informe elaborado por la Agencia Tributaria Regional, sede de Badajoz, desprendiéndose del mismo “nuevos hechos de apariencia delictiva” por la presunta mala gestión de la desaparecida cooperativa de colonos, Caval, de Valdelacalzada, según Auto de diligencias previas y procedimiento abreviado del pasado once de octubre. En esta resolución judicial se dispone “ampliar la imputación contra el exgerente de la sociedad, Manuel García González, y dirigir el procedimiento contra él y contra la cooperativa de frutos Caval por la comisión de tres delitos fiscales por defraudación de IVA en los ejercicios 2007, 2008 y 2009, en concurso de un delito continuado de falsedad documental”.

Según razonamientos jurídicos que se desprenden del Auto,

“las actuaciones inspectoras llevadas a cabo por la Agencia Tributaria en

relación a la cooperativa Caval, Extremadura de Frutas y Extremafruit, ha

resultado la constatación de irregularidades contables, además de presuntos

delitos contra la Hacienda Pública en concurso con un delito continuado de

falsedad de documento mercantil por la emisión de facturas falsas por la

entidad citada de cooperativa Caval, durante el trienio antes indicado, que dio

lugar a la indebida obtención de devoluciones tributarias por el concepto del

IVA, resultando un total en los tres ejercicios de cerca de un millón de euros

(960.626,30). Como las cantidades obtenidas indebidamente en cada ejercicio

–continúa la resolución judicial- superan los 120.000 euros, se considera como

un delito punible, castigado en el código penal”.

Asimismo se desprende, que durante los ejercicios objeto

de comprobación, el imputado Manuel García González realizó funciones de

gerencia en la cooperativa Caval, así como labores de asesoramiento a la misma

a través de su propia asesoría Seasa S.L, presentando declaraciones tributarias

correspondientes a Impuesto de Sociedades y lo relativo a operaciones con

terceras personas de importe anual superior a 3.000 euros. Además –continuando

con el Auto- “teniendo en cuenta que gran parte de la facturación falsa

regularizada por los inspectores afecta a Extremadura de Frutas S.L., indican

que el citado Manuel García González fue administrador único de dicha sociedad

mercantil, desde su constitución en el 2002, hasta el 2007, año en el que es

nombrado para tal cargo a su hijo, Manuel Alejandro García Gómez. Pero lo

cierto es -se afirma- que su progenitor

seguía ejerciendo “de facto” las funciones de administrador legal y

representante de la citada sociedad, actuando como tal ante los inspectores de

la A.Tributaria en todas las actuaciones de comprobación realizadas sobre

Extremadura de Frutas”.

Finalmente, señala el juzgado pacense, “que existiendo

indicios racionales de un total de tres delitos fiscales por defraudación de

IVA, en concurso con un delito continuado de falsedad documental. Imputados a

la cooperativa Caval y en concreto a su administrador de hecho y gerente Manuel

García González, quien además era representante de la sociedad interpuesta e

intermediaria Extremadura de Frutas, procede a “ampliar la imputación inicial

contra el citado a estos nuevos delitos” Se señala el próximo 30 de noviembre

para la práctica de estas diligencias.

El pasado mes de

octubre, en referencia a la Sociedad

Cooperativa Frutos Caval de Valdelacalzada, el Juzgado de lo Mercantil

decretaba el proceso oficial de su

disolución, después de un largo, angustioso e infructuoso camino para

reflotarla. Por lo visto, la abultada deuda contraída por Caval de unos 30

millones de euros, supuso una pesada losa. para que la sociedad se recuperara.

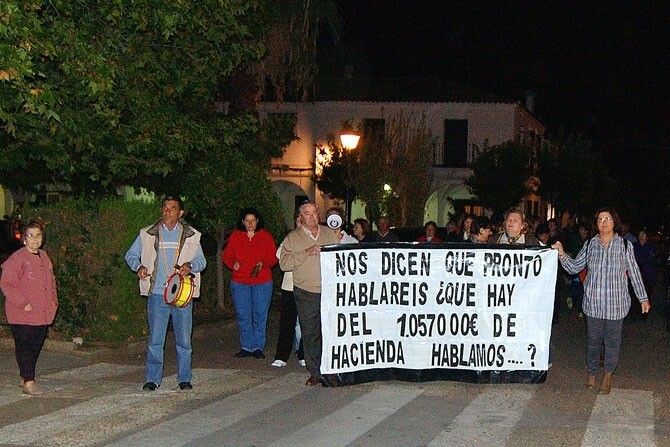

Por otro lado, como ya informamos en su día, un grupo muy

nutrido de socios damnificados de Caval, fieles a su promesa. continúan

manifestándose sin fallar cada 15 días, los lunes alternos. Y lo seguirán

haciendo, según ellos, hasta que la Justicia se pronuncie sobre lo que pasó en Caval.

Según razonamientos jurídicos que se desprenden del Auto,

“las actuaciones inspectoras llevadas a cabo por la Agencia Tributaria en

relación a la cooperativa Caval, Extremadura de Frutas y Extremafruit, ha

resultado la constatación de irregularidades contables, además de presuntos

delitos contra la Hacienda Pública en concurso con un delito continuado de

falsedad de documento mercantil por la emisión de facturas falsas por la

entidad citada de cooperativa Caval, durante el trienio antes indicado, que dio

lugar a la indebida obtención de devoluciones tributarias por el concepto del

IVA, resultando un total en los tres ejercicios de cerca de un millón de euros

(960.626,30). Como las cantidades obtenidas indebidamente en cada ejercicio

–continúa la resolución judicial- superan los 120.000 euros, se considera como

un delito punible, castigado en el código penal”.

Asimismo se desprende, que durante los ejercicios objeto

de comprobación, el imputado Manuel García González realizó funciones de

gerencia en la cooperativa Caval, así como labores de asesoramiento a la misma

a través de su propia asesoría Seasa S.L, presentando declaraciones tributarias

correspondientes a Impuesto de Sociedades y lo relativo a operaciones con

terceras personas de importe anual superior a 3.000 euros. Además –continuando

con el Auto- “teniendo en cuenta que gran parte de la facturación falsa

regularizada por los inspectores afecta a Extremadura de Frutas S.L., indican

que el citado Manuel García González fue administrador único de dicha sociedad

mercantil, desde su constitución en el 2002, hasta el 2007, año en el que es

nombrado para tal cargo a su hijo, Manuel Alejandro García Gómez. Pero lo

cierto es -se afirma- que su progenitor

seguía ejerciendo “de facto” las funciones de administrador legal y

representante de la citada sociedad, actuando como tal ante los inspectores de

la A.Tributaria en todas las actuaciones de comprobación realizadas sobre

Extremadura de Frutas”.

Finalmente, señala el juzgado pacense, “que existiendo

indicios racionales de un total de tres delitos fiscales por defraudación de

IVA, en concurso con un delito continuado de falsedad documental. Imputados a

la cooperativa Caval y en concreto a su administrador de hecho y gerente Manuel

García González, quien además era representante de la sociedad interpuesta e

intermediaria Extremadura de Frutas, procede a “ampliar la imputación inicial

contra el citado a estos nuevos delitos” Se señala el próximo 30 de noviembre

para la práctica de estas diligencias.

El pasado mes de

octubre, en referencia a la Sociedad

Cooperativa Frutos Caval de Valdelacalzada, el Juzgado de lo Mercantil

decretaba el proceso oficial de su

disolución, después de un largo, angustioso e infructuoso camino para

reflotarla. Por lo visto, la abultada deuda contraída por Caval de unos 30

millones de euros, supuso una pesada losa. para que la sociedad se recuperara.

Por otro lado, como ya informamos en su día, un grupo muy

nutrido de socios damnificados de Caval, fieles a su promesa. continúan

manifestándose sin fallar cada 15 días, los lunes alternos. Y lo seguirán

haciendo, según ellos, hasta que la Justicia se pronuncie sobre lo que pasó en Caval.